Bonjour,

Les événements de la dernière semaine me rappelaient la LNI, ici les plus vieux s’en souviendront, et bien oui je suis maintenant dans la catégorie vieux.  L’émission était diffusée à Radio Québec ce que l’on appelle maintenant Télé Québec. Vous vous souvenez, avec Yvan Ponton comme arbitre qui annonçait le titre de l’improvisation. Cette semaine j’entends Yvan Ponton nous présenter le titre « Improvisation mixte ayant pour titre j’impose des tarifs sans savoir ce que je fais et d’une durée de 4ans ». Pour ceux à qui ça ne dit absolument rien je vous joins un lien https://www.youtube.com/watch?v=QeMZ-n-RCDA

L’émission était diffusée à Radio Québec ce que l’on appelle maintenant Télé Québec. Vous vous souvenez, avec Yvan Ponton comme arbitre qui annonçait le titre de l’improvisation. Cette semaine j’entends Yvan Ponton nous présenter le titre « Improvisation mixte ayant pour titre j’impose des tarifs sans savoir ce que je fais et d’une durée de 4ans ». Pour ceux à qui ça ne dit absolument rien je vous joins un lien https://www.youtube.com/watch?v=QeMZ-n-RCDA

Encore une fois, la dernière semaine n’a pas manqué de rebondissements. Le 4 mars les tarifs contre le Canada, le Mexique et la Chine ont été imposés ou bonifiés tel que prévu. Deux jours plus tard, on fait machine arrière sur les produits qui font partie de notre entente de libre-échange ce qui représenterait environ 35% des produits. De plus, il a abaissé le tarif sur la potasse canadienne de 25% à 10%. Curieusement, on dirait que M. Trump se rend compte que ça pourrait faire plus de mal que de bien pour son économie, un petit cours d’économie 101 svp. Ça manque cruellement de sérieux toute cette histoire et ça sent de plus en plus l’improvisation.

Tous ces volte-face apportent une volatilité rarement vue sur les marchés et surtout de l’imprévisibilité. Entre aujourd’hui et la semaine prochaine il peut y avoir encore d’autres rebondissements. Pour revenir plus près à ce qui vous intéresse, le marché à terme affichait du rouge tout au long de la semaine continuant sur sa tendance amorcée la semaine dernière pour finalement terminer à peu près où il avait laissé la semaine dernière. Le graphique du contrat de maïs de mai 2025 illustre très bien ce qui s’est passé cette semaine.

Dans le secteur des grains, il faudra surveiller la publication du bilan mensuel d’offre et de demande de l’USDA ce mardi 11 mars à 12h00. Du côté américain, le marché s’attend essentiellement à un copie-collé sur celui de février si ce n’est qu’une légère baisse des stocks de fin dans le maïs qui devrait tout de même demeurer au-dessus de la barre des 1.5 milliards de boisseaux. Pour l’Amérique du Sud, ce serait le même scénario à l’exception de la récolte de soya qui pourrait être revu à la baisse d’un million de tonnes. Le prochain gros rapports dans le grain à mettre à votre agenda c’est celui du 31 mars avec les stocks et les intentions d’ensemencements. La guerre commerciale actuelle aura-t-elle son mot à dire les semis américains ? Les sondages sont présentement en cours et s’achève, est-ce qu’ils seront en mesure de capter touts ces revirements de situations ? J’en doute un peu mais néanmoins on s’attend toujours à plus de maïs et moins de soya.

Le porc n’a pas échappé à toute cette volatilité alors que nous avons connu des creux de quelques mois en milieu de semaine pour finalement rebondir et revenir à la case départ. Dans le conflit commercial actuel, la réponse du Mexique aura son mot à dire sur la direction des prix du porc dans les prochaines semaines. Je vous rappelle qu’environ 40% des exportations américaines sont en direction du Mexique. Certains analystes avancent que l’imposition de tarifs par le Mexique auraient des effets très limités sur le prix car ils croient que le Mexique ne peut se passer des Américains pour ses approvisionnements. Les coûts de transport du Brésil vers le Mexique seraient prohibitifs même avec une taxe de 25%. Peut-être un peu lunette rose à mon avis mais on se croise les doigts que ce soient eux qui auraient raisons.

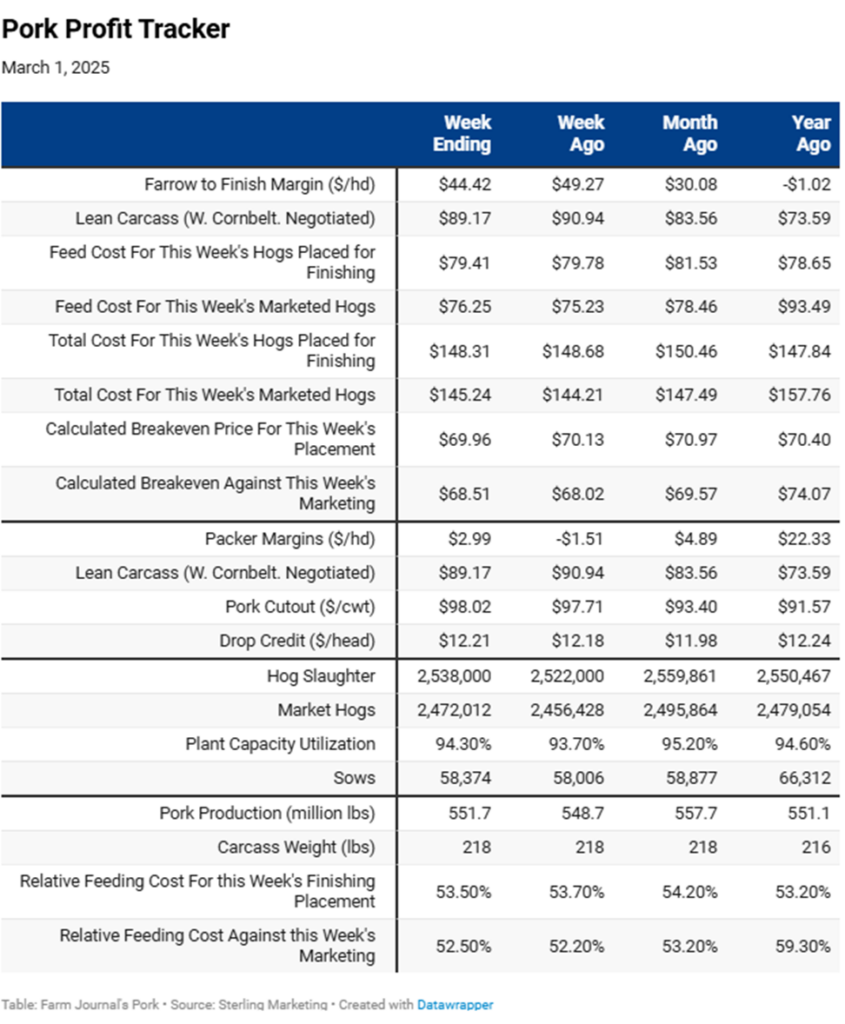

Du côté des marges, évidemment la hausse des valeurs sur le marché à terme vient améliorer les perspectives de profits. Ce matin je suis tombé sur un tableau de la firme Sterling Marketing qui présente les marges estimées pour les porcs américains vendus actuellement ainsi que ceux qui entre en engraissement. Il y a un comparatif avec celles d’il y a un an, les marges anticipées devraient être supérieures en 2025 que celles de 2024. Il y a un an la marge était négative à 1.02 $US/porc alors que pour la semaine du 1er mars elle était à 44.42 $US/porc. La marge des abattoirs à suivi le chemin inverse alors que cette dernière était de 22.33 $US/porc il y a un an, elle affiche 2.99 $US/porc en début mars. Je rêve là, mais ce serait l’fun d’avoir ça chez-nous…

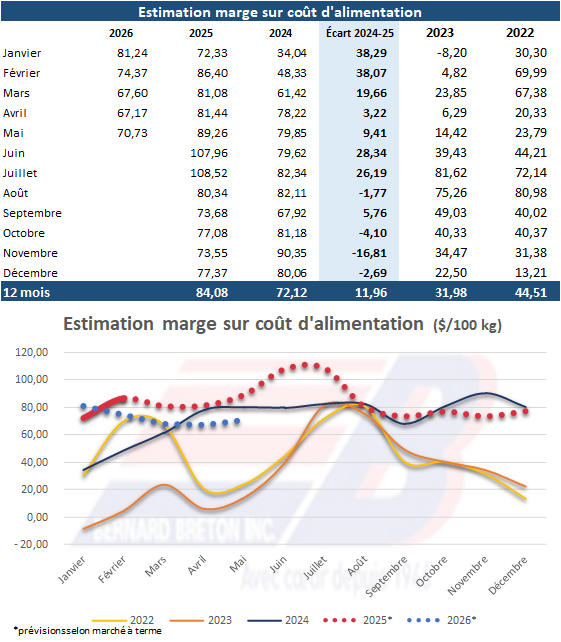

Chez-nous la marge estimée sur le coût d’alimentation s’est redressée comme on peut le voir dans le tableau suivant. Avec les valeurs du marché de cet après-midi, la marge 2025 serait à 84.08 $/100 kg contre 72.12 $/100 kg en 2024. Pour les 5 premiers mois de 2026 cette marge serait de 72.22 $/100 kg contre 82.10 $/100 kg sur les mêmes 5 mois de 2025. Comme on peut le sur le graphique 2025 demeure plus intéressant que 2024 jusqu’à l’automne et après on passe sous ces valeurs. La volatilité des marchés n’a pas que des défauts, elle pourrait créer des opportunités intéressantes pour protéger ces marges et peut-être encore mieux. Pour éviter d’improviser dans votre gestion du risque établissez-vous un plan de match clair pour éliminer l’émotion qui est souvent mauvaise conseillère.

Si vous avez des questions ou des commentaires n’hésitez surtout pas.

Bonne fin de relâche pour les chanceux et bonne fin de semaine pour les autres !

Eric Fournier agr.

Directeur département grains et commodités

Tél. : (418) 475-6641 poste 147

Cell. : (418) 882-6995