Bonjour,

Le moins que l’on puisse dire c’est que l’on ne s’ennuie pas par les temps qui courent. Comme quand on allait au parc d’amusement et qu’on essayait tous les manèges. À force de se faire brasser dans toutes les directions ça finissait souvent par un bon mal de cœur et des fois même plus… C’est à peu près dans cet état d’esprit que je termine la semaine mais la différence avec le parc d’amusement j’avais le choix d’y retourner ou pas tandis que là c’est comme si j’étais attaché dans la montagne russe pour les mois à venir sans pouvoir en sortir, c’est vraiment étourdissant tout ce brouhaha sur les marchés.

Le jour de la libération de la semaine dernière a finalement fait patate alors que M. Trump à fait machine arrière pour les 90 prochains jours et ça si s’il ne change pas d’idée avant ça. Par contre, dans le cas la Chine les américains livrent une guerre ouverte alors que les tarifs sont de 125% d’un côté et de 145% de l’autre, ça va s’arrêter où toute cette folie ? Je ne n’ai pas de statistiques officielles mais vous avez juste à fouiller chez-vous pour compter le nombre de chose de la vie courante qui sont fabriquer en Chine. Les ménages américains devront maintenant payer plus du double pour ces mêmes cossins, bonsoir l’inflation chez nos voisins.

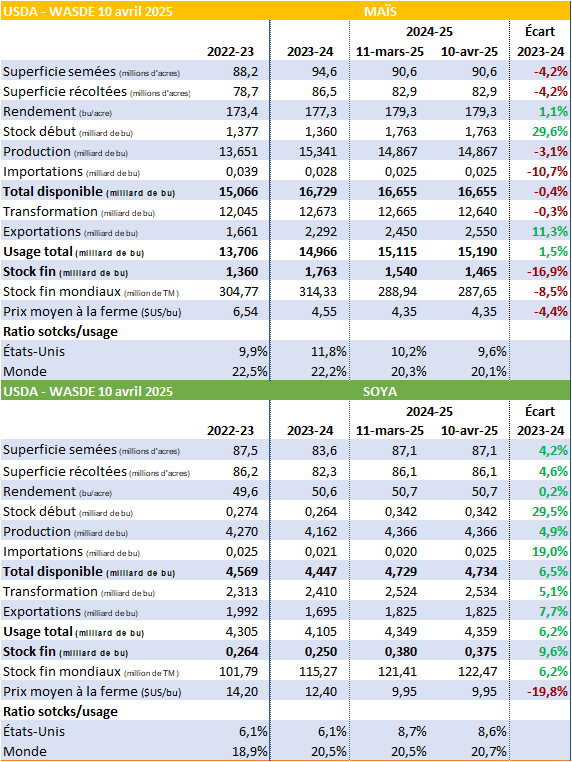

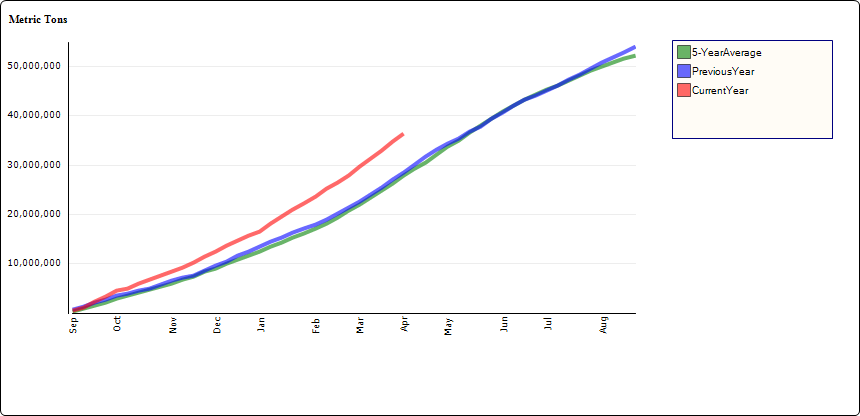

Revenons plus à nos moutons, hier l’USDA publiait la mise à jour de son bilan mensuel d’offre et de demande. Pas de grands feux d’artifices à part quelques ajustements mineurs ici et là. L’ajustement le plus important et le plus attendu est du côté des exportations du maïs qui ont été revues à la hausse de 100 millions de boisseaux. Avec la trêve actuelle, on peut penser que l’USDA va miser juste mais le 31 août, date de la fin de la présente campagne est encore loin mais donnons la chance aux coureurs. Pour le reste rien à ajouter, il faudra maintenant s’armer de patience pour attendre la publication du prochain bilan qui jettera les fondations d’offre et de demande de la prochaine récolte. En passant, en date de dimanche dernier il y avait 2% du maïs de mis en terre aux États-Unis, c’est donc un départ pour le marché de météo.

Exportations maïs USA

Sur le marché local, le prix du maïs profite de la hausse du marché à terme et du peu d’appétit des producteurs à faire des ventes pour relancer les prix à la hausse. Depuis une semaine, la hausse frôle les 10$/T pour du maïs livré en Beauce. Dans le cas du tourteau de soya la situation est plus stable alors que son prix fluctue plus en fonction des variations du taux de change que des contrats à terme.

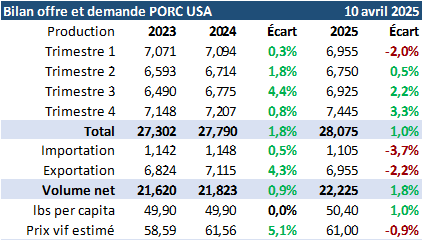

Pour le porc, l’USDA s’ajuste à la baisse en lien avec la parution du dernier Hogs and Pigs qui annonçait des inventaires en baisse. Toutefois, l’année 2025 se terminerait avec une hausse annuelle de 1% de la production. Dans ce rapport, 2 chiffres ont retenu mon attention soient les exportations et le prix prévu. Dans le premier cas, la révision est assez importante pour faire passer les exportations de la croissance à la décroissance. Ce serait donc un recul de 2.2% sur un an ce qui signifie un surplus de 0.5% de la production à écouler sur le marché local, un peu négatif pour la suite des choses. C’est ce que l’organisme nous dit en revoyant à la baisse son estimation du prix moyen payé de 2025 à 61 $US/100 lbs vif comparativement à 61.56 $US/100 lbs en 2024. C’est la première fois que cette prévision passe sous le niveau de 2024, est-ce le début de quelque chose ?

En terminant, voici le graphique du dollar canadien pour vous donner un aperçu de la montagne russe dans laquelle nous sommes embarqués et ce n’est qu’un seul élément de tout le manège actuel. Encerclé en rouge, ce sont les fluctuations de la dernière semaine passant de 0.70 $US à près de 0.725 $US en cours de séance aujourd’hui. Un mouvement positif pour l’achat de grains mais négatifs pour le prix du porc payé au Québec. En supposant un prix du porc stable ça représente 10$/porc de moins entre le début et la fin de la semaine.

Si vous avez des questions ou des commentaires n’hésitez surtout pas.

Merci et bonne fin de semaine !

Eric Fournier agr.

Directeur département grains et commodités

Tél. : (418) 475-6641 poste 147

Cell. : (418) 882-6995