Bonjour,

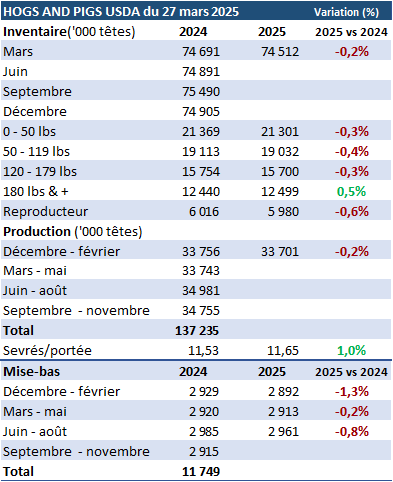

L’USDA publiait hier son rapport trimestriel dans le secteur porcin son fameux « Hogs and Pigs » et publiera lundi le non moins attendu rapport sur les intentions d’ensemencement aux États-Unis ains que les stocks de grains au 1er mars 2025. Ces fameux rapports de l’USDA peuvent parfois être aussi imprévisibles qu’un chevreuil qui saute juste devant la voiture et BANG!!! Voilà quelques milliers de dollars de réparations qui n’était pas au programme et une bonne frousse, fait vécu… Les données du Hogs and Pigs d’hier m’ont fait penser à ça alors que le marché s’attendait à de légères augmentations du cheptel et BANG ce sont plutôt des baisses généralisées. Par contre, contrairement au chevreuil c’est une bonne nouvelle puisque moins d’animaux à mettre en marché rime habituellement avec plus de dollars lors de la vente. Le marché à terme ce matin à l’ouverture avait réagi positivement mais au moment d’écrire ces lignes ça tourne au rouge. Il faut dire dans premier temps que le taux de fiabilité de ce rapport a beaucoup diminué au cours des dernières années et la menace de tarifs tous azimuts la semaine prochaine pèse dans la balance. Somme toute ça reste un rapport positif pour les prix en autant qu’il ne rate sa cible cette fois.

Comme on dit une image vaut mille mots, voici le graphique du contrat de porc de juin de la séance d’aujourd’hui. L’ouverture est en hausse pour finalement terminer à peu près là où on avait laissé la veille.

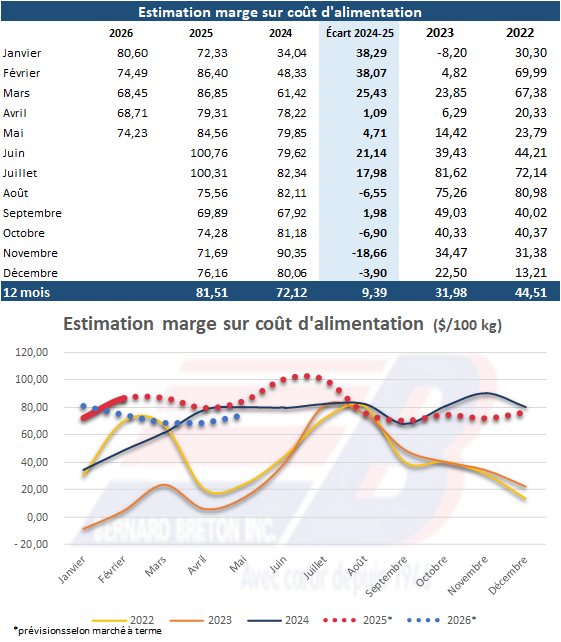

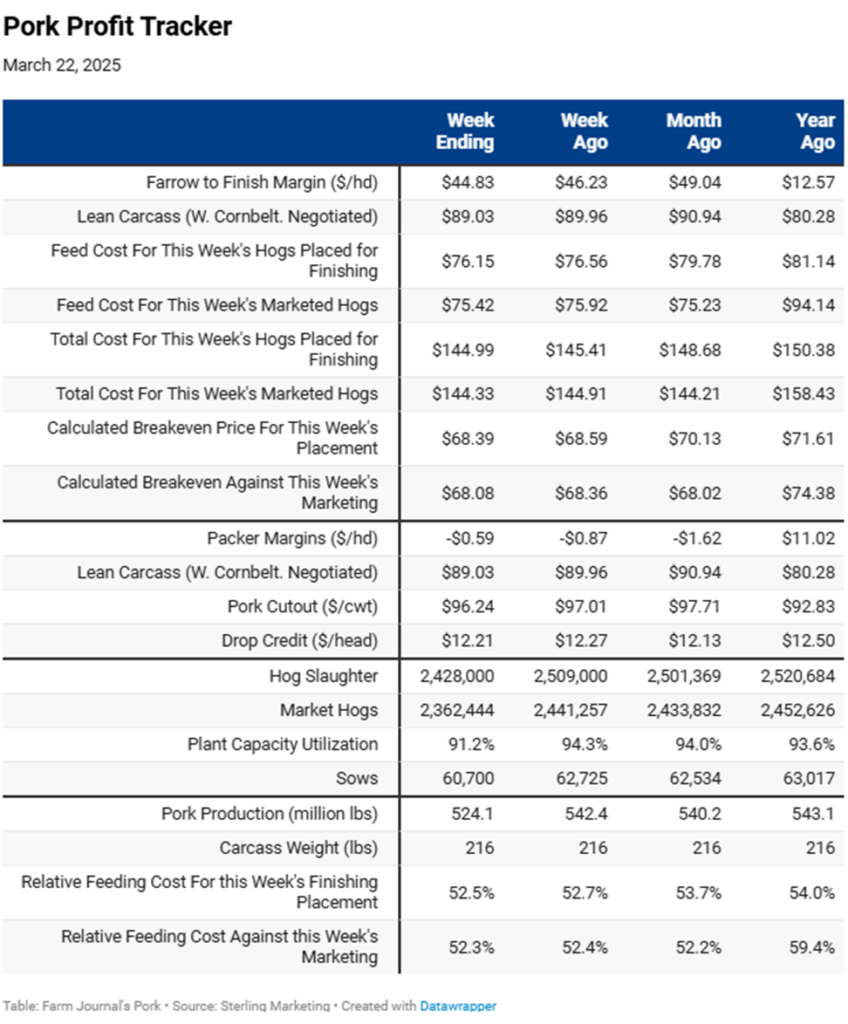

Maintenant du côté des marges, elles se sont détériorées depuis la dernière publication d’un peu plus de 2.50 $/100 kg. La légère baisse du coût d’alimentation a été malheureusement surpassée par la baisse des valeurs futurs des contrats à terme de porc mais la marge estimée pour 2025 demeure tout de même au-dessus de celle de 2024. À mon avis, le rapport d’hier devrait apporter un support au prix limitant ainsi les baisses supplémentaires importantes. Je vous joins également le même petit tableau que la dernière fois sur les marges du secteur porcin américain produit par la firme Sterling Marketing. Les marges estimées sont également en baisse de ce côté de la frontière.

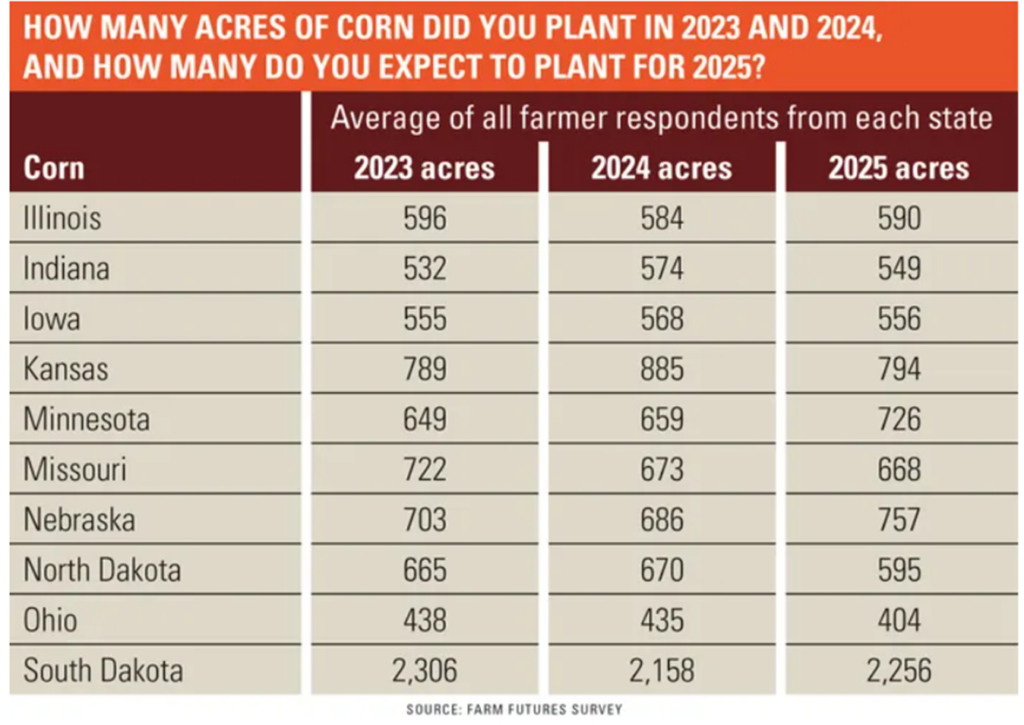

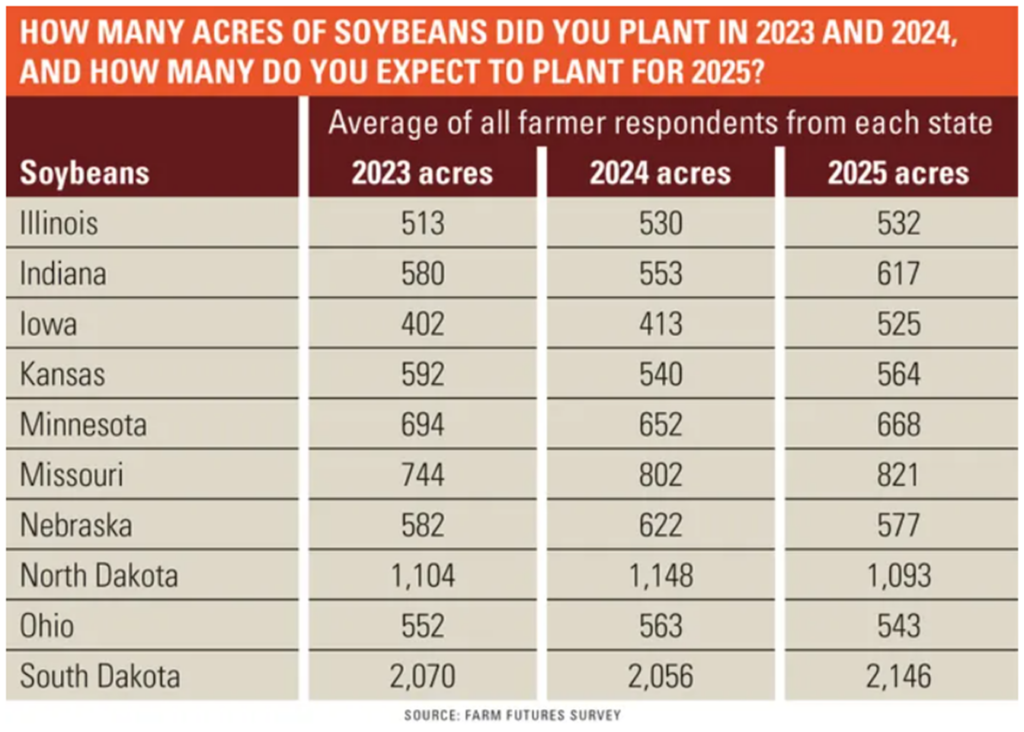

Dans le secteur des grains, tout le monde attend avec impatience le rapport sur les intentions d’ensemencements en sol américain qui sera publié lundi le 31 mars à 12h00. La majorité des analystes s’attendent à une augmentation des surfaces en maïs et une diminution dans le soya à peu près dans les mêmes proportions que les prévisions de l’USDA dans ses Outlook cet hiver. On parle d’un peu plus de 94 millions d’acres dans le maïs et autour de 84 millions dans le soya. La plupart des sondages effectués par les firmes privées aux États-Unis s’alignent sur ces résultats et même plus. Hier je suis toutefois tombé sur un sondage du journal Farm Futures qui m’a laissé un peu perplexe. Dans ce cas-ci, ça donne des superficies moyennes plus faibles en maïs et plus élevées en soya. La raison principale pour expliquer ce résultat un peu surprenant, la rotation des cultures. La majorité des producteurs ne regarderaient pas les prix pour déterminer ce qu’ils vont mettre en terre mais respecteraient leur plan de rotation. L’USDA pourrait-il surprendre le marché lundi comme le chevreuil qui nous apparait sur la route sans avertissement, avec des résultats qui sortent complètement des estimations du marché… Dans un tel cas de figure, il risque d’y avoir du mouvement après diner lundi attachez vos tuques.

Pour clôturer le tout, il ne faudrait surtout pas oublier la date fatidique du 2 avril alors que notre voisin nous a promis de nous imposer des tarifs sur tous les biens exportés vers ce dernier. Il a déjà reculé 2 fois, comme l’expression le dit « Jamais 2 sans 3 », on se le souhaite. En fait, ce qui pourrait faire le plus mal dans notre secteur c’est la réponse du gouvernement canadien et mexicain à cette imposition de tarifs. Actuellement, les importations de tourteau de soya et de drèche de maïs américains font partie de la liste de produits en guise représailles. Vous aurez vite compris, dans un tel cas de figure, que les prix seraient à la hausse car nous ne sommes pas autosuffisants dans ces 2 produits. Est-ce que M. Trump pourrait nous surprendre comme le chevreuil sur la route et enfin vouloir prendre la voie de la négociation plutôt que celle de la guerre commerciale dans laquelle il n’y aurait vraisemblablement que des perdants.

Eric Fournier agr.

Directeur département grains et commodités

Tél. : (418) 475-6641 poste 147

Cell. : (418) 882-6995